En la siguiente columna de Economía Para Todos intentaremos explicar una de las políticas públicas más polémicas de la última década: el Crédito con Aval del Estado (CAE). Una medida que abrió las puertas de la educación superior, pero a un costo que miles de chilenos resentirán durante gran parte de su vida. En tiempos donde la promesa de educación gratuita aun no es una realidad, el tema resulta ineludible. Y es que el comienzo de una nueva carrera presidencial, que tiene en carrera al ex Presidente responsable de esta política, imprimen más razones para considerar elemental el conocer, analizar y evaluar cuidadosamente los alcances de una iniciativa que fijó precios a la movilidad social.

La Educación Superior en 2005

A principios de la década de los 80′, bajo el gobierno de las Fuerzas Armadas, el Estado de Chile definió que las personas debían pagar por su educación. Al respecto se concibieron los grados académicos y títulos profesionales como bienes privados, adquiribles tras el pago de matriculas y aranceles a una institución de educación superior que contara con la aprobación del Ministerio de Educación. El Gobierno consideró que las personas estarían dispuestas a pagar por educación, toda vez que esta les permitiría aspirar a mayores salarios a lo largo de sus vidas laborales. Diversas organizaciones privadas también lo creyeron así, por lo que al cabo de pocos años se creó un verdadero mercado en torno a la educación.

Sin perjuicio que las personas debían financiar directamente la educación que desearan adquirir, el Estado decidió apoyar monetariamente a quienes lo «merecieran». Al respecto el Gobierno brindó becas y créditos a estudiantes que acreditaran excelentes rendimientos académicos o precariedad económica del grupo familiar. Sin embargo el financiamiento estatal fue puntual y complementario.

Bajo estas directrices el mercado de la educación superior en Chile se desarrolló aceleradamente. A 2005 el arancel promedio de universidades estatales era aproximadamente $1.572.000 pesos de 2006, el más alto de América Latina y el quinto más alto de los países OCDE. En contraste ese mismo año Argentina, Brasil, Cuba, Guatemala y Venezuela mantenían un sistema «gratuito» de educación, donde el Estado brindaba completo financiamiento, permitiendo así que las personas no desembolsaran dinero directamente a los planteles. El gasto en educación del Estado chileno era diametralmente distinto. En 2005 un 14% del presupuesto fiscal fue destinado a educación, mientras que para el mismo año el promedio de los países OCDE fue de 24%. La contribución económica del Estado a la educación superior ascendía a 0,3% del PIB, mientras que el promedio de la OCDE era de 1,3%. Esto posicionó a Chile como uno de los países con mayor costo de la educación, al mismo tiempo que posicionó a nuestro Estado como uno de los menores contribuyentes al financiamiento de esta.

Al respecto las autoridades de la época reflexionaron sobre como la educación superior contribuiría al crecimiento, desarrollo y equidad económica del país. Dado esto se propusieron aumentar las posibilidades de acceso de estudiantes a universidades, institutos profesionales y centros de formación técnica, sin trastocar la calidad de los establecimientos. En este contexto surgió el Crédito con Aval del Estado (CAE).

EL CAE: CRÉDITO CON AVAL DEL ESTADO

Al año 2005 costear la educación superior era una tarea difícil. Era indispensable poseer dinero propio suficiente para costear las altas matriculas y aranceles vigentes a la fecha. De no ser así las opciones eran limitadas: postular a becas y créditos.

Las becas han sido asignaciones directas no reembolsables que otorga el Estado. Frecuentemente han estado enfocadas a alumnos egresados de enseñanza media con altas calificaciones, y/o quienes obtuvieron alto puntaje en la prueba de admisión (PSU). Con todo, se ha privilegiado a estudiantes pertenecientes a los grupos socioeconómicos más bajos de la sociedad. Si bien con el paso del tiempo el aumento de recursos propició que los requisitos de postulación fueran puntajes y calificaciones accesibles, estos recursos no eran suficientes para lograr una amplia cobertura. Con todo, si bien las becas estaban dirigidas a los alumnos que decidieran estudiar en cualquier institución acreditada, fuera privada o estatal, no era sorpresa que finalmente el beneficio se dirigiera mayormente a alumnos de instituciones estatales y privadas tradicionales (miembros del Consejo de Rectores de las Universidades Chilenas, CRUCH). Así es que el concurso de becas planteaba un escenario de alta competencia por recursos escasos asignados con posibles favoritismos.

La segunda opción para financiar los costos de la educación superior era la postulación a un crédito o préstamo estatal denominado «Fondo Solidario de Crédito Universitario» (FSCU). Esta alternativa de financiamiento sólo estaba disponible para alumnos de universidades estatales y privadas tradicionales (CRUCH). Los requisitos eran pertenecer a los 3 quintiles más bajos de la sociedad y haber obtenido un puntaje mínimo de 475 puntos en la PSU. El financiamiento consistía en el préstamo de la totalidad o una parte de los recursos necesarios para estudiar en una universidad del CRUCH. A cambio los estudiantes debían devolver el préstamo en cuotas mensuales, las que acumulaban intereses a razón de 2% + UF. El crédito se comenzaba a pagar después de 2 años de la fecha de egreso, por un periodo de entre 12 hasta 15 años. Si al cabo de 15 años la persona no alcanza a pagar la totalidad de la deuda, esta será condonada y asumida por el Estado de Chile. El año 2005 más de 120.000 alumnos pudieron acceder a este crédito.

Bajo este contexto el Gobierno propuso una tercera alternativa de financiamiento: el Crédito con Aval del Estado (CAE). Esta ley fue aprobada por el Congreso Nacional y promulgada el 1 de junio de 2005. El CAE consistía en préstamos provistos por bancos comerciales con miras a financiar un programa de educación superior. A diferencia del Crédito Fondo Solidario, el CAE podía ser adjudicado a alumnos pertenecientes a universidades privadas no tradicionales, siempre y cuando estuvieran acreditadas y estuvieran adscritas a este sistema de financiamiento. El préstamo consistía en recursos anuales renovables, los que podían alcanzar el total del arancel referencial establecido año a año por el Mineduc. Este arancel es una estimación del Estado de lo que cuesta una carrera, frecuentemente siempre más bajo al arancel real de una carrera. El crédito se comenzaba a pagar en cuotas mensuales que comenzaban a regir luego de 18 meses después del egreso, en un plazo de 10, 15 o 20 años. Sin embargo el préstamo acumulaba intereses a razón de 6,1% + UF. Con todo, si un estudiante no logra pagar todas las cuotas al cabo del plazo convenido, la deuda no será condonada.

EL PRECIO DE LA MOVILIDAD SOCIAL

Para estimar el nivel de endeudamiento asociado al CAE recurriremos a nuestro amigo fiel amigo Snoopy. Supongamos que Snoopy desea estudiar Ingeniería Comercial en la Universidad Peanut’s. Esta puede ser estatal, privada tradicional o privada no tradicional. Lo relevante es que el establecimiento está adscrito al sistema de Crédito con Aval del Estado (CAE). El costo anual de la carrera asciende a 103 UF, sin embargo el Ministerio de Educación considera que su costo de referencia es sólo de 100 UF. Lamentablemente Snoopy no posee dinero para cubrir este alto arancel, por lo que solicita un CAE por el máximo monto posible de postulación: el arancel de referencia de 100 UF. Una vez aprobado, Snoopy posee gran parte de los recursos necesarios para poder estudiar Ingeniería Comercial en la Universidad Peanut’s. Gracias al CAE sólo debe aportar de su bolsillo las 3 UF anuales que no cubre el crédito, pues las 100 UF restantes se las facilitará un banco.

Transcurre un año y Snoopy es un alumno destacado. Sin embargo, para poder continuar estudiando, necesita renovar el crédito y solicitar nuevamente 100 UF para costear el segundo año de la carrera. El proceso resulta casi automático y se repite durante los 5 años de duración de la carrera. Al cabo de este plazo Snoopy terminó solicitando 500 UF en total, a razón de 100 UF por cada año, mientras que pagó 15 UF de su bolsillo por el saldo no cubierto por el CAE, a razón de 3 UF por año. Dado este sistema de financiamiento pudo egresar y titularse como ingeniero comercial.

Finalmente, tras 1 año y medio desde la fecha de egreso de la universidad, Snoopy recibe una carta del banco. La misiva le notifica que debe comenzar a pagar las cuotas del CAE, crédito que le permitió estudiar en la universidad. La sorpresa del ingeniero comercial explota cuando se da cuenta que el plan de pagos implica 240 cuotas de 4,73 UF, las que totalizan una deuda de 1.135 UF. Esto representa más del doble del dinero solicitado durante los 5 años de carrera: las 500 UF. Al respecto Snoopy no duda en sacar su calculadora financiera para corroborar la veracidad de este balde de agua fría.

EL SUEÑO DE LA CASA PROPIA

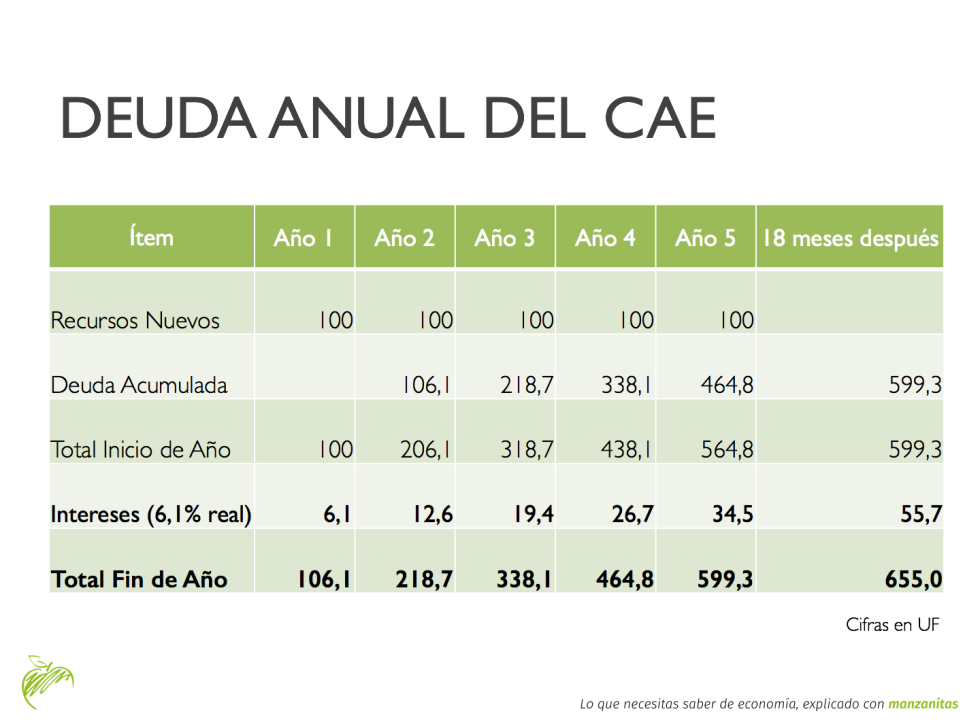

Snoopy requirió 100 UF para su primer año de universidad. Mientras el esforzado can asistía a clases, rendía sus certámenes y aprobaba sus asignaturas, las 100 UF acumulaban intereses, totalizando a final de año una deuda de 106,1 UF. Este saldo resulta de aplicar el interés anual del CAE mencionado en párrafos anteriores: un 6,1%.

El segundo año Snoopy solicitó 100 UF adicionales para poder seguir estudiando. A esas alturas el perruno ya acumulaba una deuda de 106,1 UF, a las que se sumarían las nuevas 100 UF solicitadas. Así nuevamente los intereses hicieron lo suyo, pero note que esta vez sobre toda la deuda acumulada: 206,1 UF (100 UF del segundo año + 106,1 UF acumuladas a final del primer año). De esta forma el saldo al final del segundo año sería de 218,7 UF. Note que hasta el minuto llevamos un total de 18,7 UF adicionales a los recursos solicitados. Esto corresponde a intereses de 6,1 UF en el primer año y 12,6 UF en el segundo. Recuerde que los intereses del segundo año fueron superiores a los del primero ya que se aplicaron sobre una deuda que cada año sería mayor.

La lógica persiste para los siguientes 3 años. El detalle de los 5 años de carrera y los 18 meses posteriores al egreso se resumen en la siguiente tabla:

Al momento de comenzar el pago de cuotas mensuales, tras 6 años y medio de haber ingresado a la universidad, Snoopy adeuda 655 UF: 500 UF solicitadas más 155 UF de intereses. Sin embargo la deuda seguirá acumulando intereses bajo similar lógica descrita, a razón de 6,1% al año, dado que el ingeniero comercial se comprometió a realizar pagos mensuales sucesivos por los próximos 20 años. Así la deuda total asciende a 1.135 UF: 500 UF de monto solicitado más 635 UF de intereses. Al cabo de 20 años Snoopy habrá pagado más por intereses que por el costo real de la carrera cursada.

REFLEXIÓN

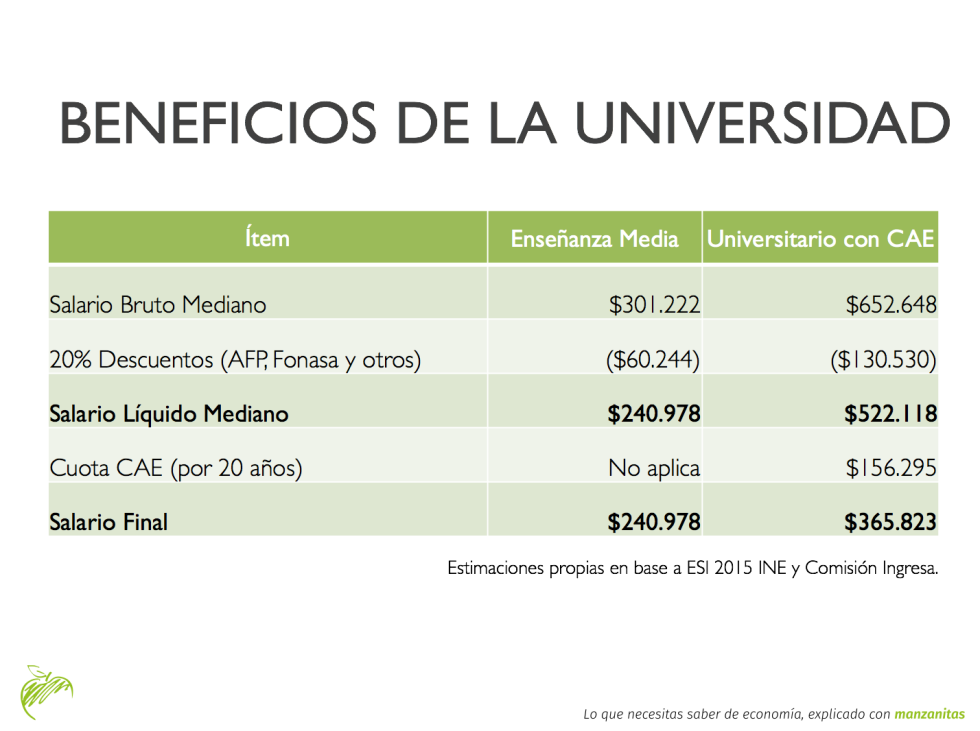

De acuerdo a la Encuesta Suplementaria de Ingresos 2015 del INE las personas que sólo cursaron educación hasta la enseñanza media ostentan un salario mediano de $301.222 pesos brutos. Tras un 20% de descuentos legales (AFP, Fonasa, seguro de cesantía y otros) se obtiene un sueldo mediano liquido de $240.978 pesos. En contraste, las personas que cursaron educación universitaria aspiran a un salario mediano de $652.648 pesos brutos. Tras los descuentos legales se obtiene un sueldo mediano líquido de $522.118 pesos.

El valor de la UF a la fecha de la publicación de esta columna asciende a $26.224. El arancel de referencia de Ingeniería Comercial en la Universidad de Concepción a la misma fecha asciende a 126 UF. Considerando que un estudiante solicita el monto máximo, a la tasa de interés vigente al inicio del CAE, se compromete a pagar cuotas de 5,96 UF. Esto equivale a $156.295 pesos mes a mes. Podemos notar que el salario líquido adicional a obtener gracias a la obtención de un titulo profesional es de $281.140 pesos, resultado de restar al sueldo mediano de un universitario el sueldo mediano de una persona sin estudios superiores. Tras servir el pago del crédito, se obtiene que durante 20 años las personas aspirarán a una renta adicional real de $124.845 pesos.

La evidencia corrobora que la educación superior es beneficiosa para la sociedad, toda vez que contribuye a impulsar la productividad, el emprendimiento, la innovación, la calidad, la democracia y los hábitos. En lo puntualmente económico, dichos beneficios justifican que las empresas paguen mayores salarios a una persona con estudios superiores, toda vez que agregan valor a la organización. Sin embargo, si bien la decisión de endeudarse y estudiar resulta rentable, la pregunta que resulta del estudio de las cifras es: ¿Cuán rentable?

El análisis nos invita a concluir que en Chile la movilidad social tiene un alto precio, él que se duplica cuando se hace con recursos prestados. Un precio que reporta ingresos a universidades y bancos, casi en similar magnitud, a costa de discretos incrementos salariales para las personas. Si la educación reporta beneficios para la sociedad en su conjunto (gobiernos, organizaciones y familias) la pregunta que cabe hacerse es: ¿No debiera ser financiada en conjunto? La evidencia invita a pensar que hoy no es tan así.